Die der Finanzplanung zugrunde liegenden Annahmen können in einem funktionsübergeifenden Nachhaltigkeitsteam erarbeitet werden. In diesem einführenden Blogbeitrag beschreibe ich die Organisation von integrierten Workshops und ihre Vorteile, stelle Dir ein angewendetes Template vor und verlinke zu dazugehörigem Theoriewissen.

Kooperative Erarbeitung von Annahmen für nachhaltigkeitsintegrierte Finanzplanung

Die nachhaltigkeitsintegrierte Finanzplanung (weiterführender Link zu Wikipedia), die die nachhaltigkeitsintegrierte Finanzanalyse (weiterführender Link zu Wikipedia) und Szenario-Analyse (weiterführender Link zu älterem Blogbeitrag) umfasst, ist ein wichtiges Instrument im Zuge der Er- bzw. Überarbeitung und des Monitorings der nachhaltigkeitsintegrierten Unternehmensstrategie beziehungsweise Risikomanagements (siehe „Einführung zu CSF lesen“ bei „Der CSF-Hebel“).

Jedes Unternehmen sollte seinen individuellen, nachhaltigkeitsintegrierten Transformations- und Anpassungspfad zur Erreichung seiner nachhaltigkeitsintegrierten Ziele selbst bestimmen.

Bei meiner Beratung von Unternehmen begegnet mir in der Unternehmenspraxis als eine der größten und oftmals herausforderndsten Tätigkeiten die Erarbeitung und Festlegung von relevanten Annahmen für die nachhaltigkeitsintegrierte Finanzplanung. In meiner beruflichen Beratungspraxis empfehle ich in Anlehnung an die TCFD-Empfehlungen (Hinweis: Falls Du Dich hierzu weiter vertiefen möchtest, findest Du hier über unser Serviceangebot „Publikationen“ im Bereich „Politik & Recht“ eine Veröffentlichung zum Lesen oder Herunterladen) für die Ermittlung der Annahmen die wesentlich tangierten Unternehmensbereiche einzubinden und sich dafür an den Rahmen der nachhaltigkeitsintegrierten Unternehmensführung (mehr Informationen dazu findest Du bei „Einführung zu CSF lesen“ auf unserer Seite „Der CSF-Hebel“) zu halten – sofern vorhanden.

In der Unternehmenspraxis gehören hierzu meist neben dem für die Finanzplanung verantwortlichen Finanzbereich (kaufmännische Geschäftsleitung/Mitarbeiter Finanzen) zum Beispiel einzelfallabhängig weitere Mitglieder der Geschäftsleitung, Unternehmenseigentümer*innen, Nachhaltigkeitsverantwortliche, Vertreter*innen des Risikomanagements und (budget-)verantwortliche Leiter*innen der Funktionsbereiche (Beispiel siehe „Einführung zu CSF lesen“ bei „Der CSF-Hebel“), die die bedeutsamen Wirkungshebel (mehr Informationen dazu findest Du bei „Einführung zu CSF lesen“ auf unserer Seite „Der CSF-Hebel“) funktional verantworten.

„Keep it practical“

Aus Praktikabilitätsgründen und mit Blick auf Umsetzbarkeit und Machbarkeit bin ich ein Fan von Workshops (weiterführender Link zu Wikipedia). Denn für mich bieten Workshops einen gemeinsamen Raum für die Erarbeitung von neuen, innovativen Wegen, fördern das „Trial and Error-Prinzip“ und erfordern ein dynamisches und agiles Miteinander. Diese sind für mich wichtige Erfolgsfaktoren für ein Unternehmen bei den zunehmend volatiler, unsicherer, komplexer und mehrdeutiger werden Rahmenbedingungen für die Wirtschaft (mehr dazu siehe „Einführung zu CSF lesen“ bei „Der CSF-Hebel“). Und vor allem bietet ein Workshop im Zuge von Hypothesen und Zukunftsplanung nach meinen Erfahrungen auch das Potential, trotz „sportlichem Ringen um die richtigen Annahmen“, von Anfang für eine gemeinsame Haltung und Spirit zu sorgen. Außerdem wird der gesamte Prozess der Vorbereitung, Entscheidung, Umsetzung und des Monitorings der nachhaltigkeitsintegrierten Unternehmensstrategie sowohl effizienter als auch effektiver.

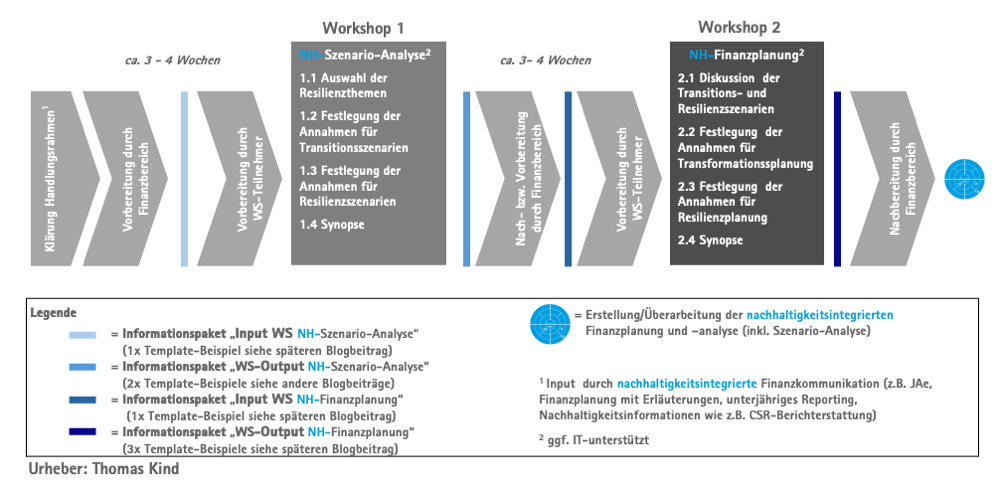

In der nachfolgenden Abbildung stelle ich Dir vor wie zum Beispiel integrierte Workshops in Unternehmen vorbereitet, durchgeführt und nachbereitet werden, die – freiwillig oder verpflichtend – eine anerkannte CSR-Berichterstattung (weiterführender Link zu Wikipedia) vornehmen. In diesen unternehmensinternen Workshops erarbeiten die Teammitglieder gemeinsam die

– Annahmen für die nachhaltigkeitsintegrierte Szenario-Analyse; und die

– Annahmen für die nachhaltigkeitsintegrierte Finanzplanung.

Diese Annahmen werden anschließend vom Finanzbereich des Unternehmens dafür verwendet, die Finanzplanung entsprechend ihrer unternehmensspezifischen Gegebenheiten (z.B. bezüglich seiner IT) zu überarbeiten bzw. ergänzen.

Abbildung als .pdf herunterladen (71 KB)

Es hat sich in der Praxis bewährt vor Beginn der Workshops zunächst den Handlungsrahmen zu klären. Dazu gehören zum Beispiel

– die Transparenz über den Status Quo des Ambitionsniveaus der nachhaltigen Unternehmensführung sowie der nachhaltigkeitsintegrierten Unternehmensstrategie, um die einzuhaltenden Leitplanken, Aufgaben, Governance und die Beteiligten für den anschließenden Workflow zu kennen (siehe „Einführung zu CSF lesen“ bei „Der CSF-Hebel“); und

– Transparenz über den Status Quo der nachhaltigkeitsintegrierten Finanzplanung und CSR-Berichterstattung, um mit den bestehenden Ressourcen und Kompetenzen operieren zu können. Der Finanzbereich (ggf. mit externer Unterstützung) hat üblicherweise bereits softwareunterstützt eine vorläufige Finanzplanung erstellt, die wie üblich aus der Gewinn- und Verlustrechnung und Bilanz besteht. Die integrierte Cash Flow-Rechnung leitet sich daraus ab. Die Zeitreihe umfasst sowohl das IST auf Basis der Jahresabschlüsse bzw. Hochrechnung als auch den Planzahlen zuzüglicher notwendiger Angaben/Annahmen (Hinweis: jedoch noch ohne ausreichende oder differenzierte Berücksichtigung zu NH-Schlüssel- und Resilienzthemen). Mit dieser ersten Vorbereitung kann die datenbestückte Finanzsoftware für den gesamten Prozess, wie in späteren Blogbeiträgen noch vertiefend dargestellt wird, unterstützend eingesetzt werden.

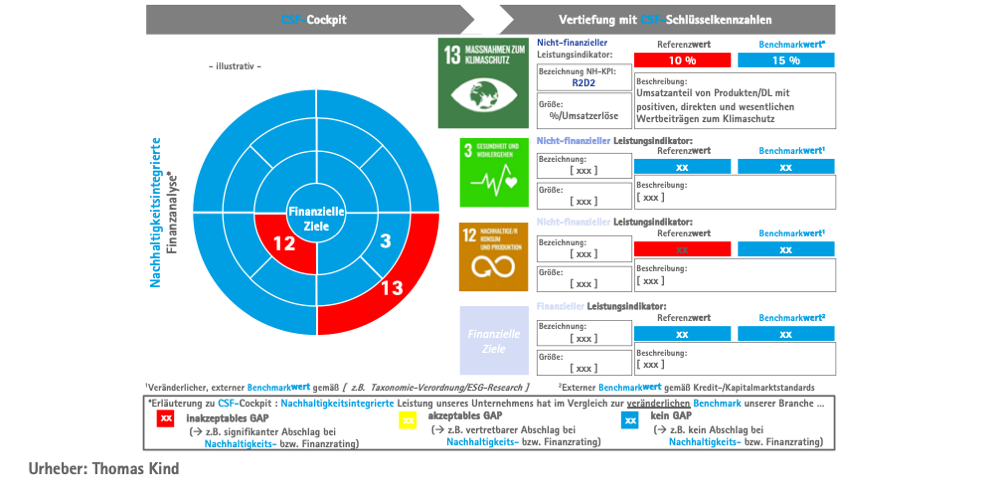

Zur Klärung des Handlungsrahmens gehört des Weiteren dazu, dass ein Unternehmen im Zuge seiner nachhaltigkeitsintegrierten Unternehmensstrategie die Wesentlichkeitsanalyse abgeschlossen bzw. aktualisiert und damit die NH-Schlüsselthemen identifiziert hat (Informationen findest Du unter „3. e) Wesentlichkeitsanalyse“ bei „Einführung zu CSF lesen“ auf unserer Seite „Der CSF-Hebel“). Für jedes NH-Schlüsselthema sollte zu einem Referenzdatum (Stichtag) im Rahmen der nachhaltigkeitsintegrierten Finanzanalyse die dazugehörigen steuerungsrelevanten NH-KPIs ermittelt und im Vergleich zur aktuellen Branchenbenchmark beurteilt werden. Ein Praxisbeispiel mit dem CSF-Cockpit findest Du in der nachfolgenden Abbildung (allgemeine Informationen zum CSF-Cockpit findest Du unter „4. Corporate Sustainable Finance“ bei „Einführung zu CSF lesen“ auf unserer Seite „Der CSF-Hebel“).

Abbildung als .pdf herunterladen (254 KB)

In meinen beiden nachfolgenden Blogbeiträgen werde ich zu den beiden Workshopmöglichkeiten NH-Szenario-Analyse und NH-Finanzplanung noch vertiefend berichten. Grundsätzlich bedeutsam ist, dass solche Prozesse robust und einfach sind, die jährlich und ohne aufwendige Anpassungen erfolgen können. Je stärker das Unternehmen erwartet, von der erfolgreichen bzw. weniger erfolgreichen Transition betroffen zu sein, desto mehr Aufwand und Professionalität sollte perspektivisch in die kooperative Erarbeitung von Annahmen für nachhaltigkeitsintegrierte Finanzplanung entsprechend der gemeinsamen Weiterentwicklung gesteckt werden.

Diesen Beitrag drucken.

Eine Nachricht hinterlassen

Sie müssen eingeloggt Einen Kommentar zu schreiben.