Manche CSF-Praktiker*innen beschreiben die Auswirkungen der Nachhaltigkeitspolitik als „Pain in my ass“ – wie der englische Gentleman zu sagen pflegt. Andere sehen in der Nachhaltigkeitspolitik das Potenzial, die wirtschaftlichen Auswirkungen der industriellen Revolution zu übertreffen. Es kommt wohl auf das Auge des jeweiligen Betrachters oder der Betrachterin an. Der nachfolgende Blogbeitrag soll Dir helfen, Deinen eigenen Standpunkt durch praktische und aktuelle Beispiele zu festigen.

Die Auswirkungen der Transition hin zu einer nachhaltigkeitsintegrierten Gesellschaft (siehe „Unsere Mission“) zeigen sich vielfältig im Rahmen von Umfeld- und Branchenentwicklungen von nicht kapitalmarktorientierten Unternehmen, wie zum Beispiel bei den Veränderungen der gesamtwirtschaftlichen Lage, der Gesellschaft (z. B. Verbraucher*innen), der Wissenschaft und Technik (z. B. Innovationen), des Wettbewerbs und im Unternehmensumfeld „Politik & Recht“.

Im Folgenden werden exemplarisch vier rechtliche Hebel der Nachhaltigkeitspolitik näher beschrieben, die jede*r CSF-Praktiker*in im Auge behalten sollte.

1. Nachhaltigkeitsstandards

2. Zertifizierungen

3. Unternehmensführung

4. CSR-Berichterstattung

Die dazugehörigen CSF-Praxisbeispiele wurden ausgewählt, weil sie für nicht kapitalmarktorientierte Unternehmen im Wirtschaftsraum DACH aktuell und relevant sind. Anhand dieser praktischen Beispiele werden potenzielle Wirkungsketten (d. h. Ursache: rechtliche Veränderungen; Folge: finanzielle Wirkung auf Unternehmen) kurz beschrieben, um CSF-Praktiker*innen für Veränderungen mit Nachhaltigkeitsbezug aus dem Unternehmensumfeld „Politik & Recht“ zu sensibilisieren. Außerdem sollen die gewählten Beispiele dabei helfen, dass CSF-Praktiker*innen ihr Augenmerk in Sachen Nachhaltigkeit verstärkt darauf richten, sich frühzeitig beziehungsweise antizipativ auch mit rechtlichen Themen zu befassen, die sich möglicherweise auch nur indirekt auf ein Unternehmen auswirken können – sowohl als Nachhaltigkeitschance wie auch als -risiko (Erläuterungen über weiterführenden Link zu „Der CSF-Hebel“ bei „Vertiefender Einführung zu CSF“ erhältlich).

Rechtlicher Hebel: Die Nachhaltigkeitsstandards

Mit Nachhaltigkeitsstandards (Erläuterungen über weiterführenden Link zu Wikipedia) sind hier Umwelt- und/ oder Sozialstandards beziehungsweise Anforderungen gemeint, die von staatlichen oder privaten Stellen fortlaufend aufgebaut und gepflegt werden. Sie zielen darauf ab, die negativen Auswirkungen globalen Wirtschaftens auf Menschen und Umwelt zu reduzieren, um somit positiv zur Wahrung der Menschenrechte und zum Umweltschutz beizutragen. Diese Nachhaltigkeitsstandards sind entweder verpflichtend oder freiwillig. Der Finanzbereich eines Unternehmens muss im Rahmen von CSF die für ihn relevanten, spezifischen Nachhaltigkeitsstandards kennen und ihre (potenziellen) rechtlichen Veränderungen „auf dem Radar haben“.

CSF-Praxis: Anhand des aktuell politischen und rechtlich diskutierten Themas „EU Green Bond-Standard“ (Erläuterungen über weiterführenden Link zu Europäischen Kommission erhältlich) soll nachfolgend exemplarisch veranschaulicht werden, wie rechtliche Entwicklungen (Ursache), die zum Beispiel in einer Abnehmerbranche zur Anwendung kommen, sich in der vorgelagerten Wertschöpfungskette indirekt auf nicht kapitalmarktorientierte Unternehmen auswirken können:

Ein Automobilhersteller möchte in absehbarer Zeit – so wie es andere Automobilhersteller und globale Zulieferer bereits vorgemacht haben – einen sogenannten Sustainability-linked Bond gemäß EU-Standard emittieren, um seine Dekarbonisierungsstrategie zu finanzieren. Die Einhaltung des EU-GBS soll mittels einer sogenannten „Second-Party Opinion“ von einer Nachhaltigkeitsratingagentur zertifiziert werden (siehe unten „Nachhaltigkeitsorientierte Zertifizierungen“). In der vorbereitenden Impact-Analyse hat der beziehungsweise die Hersteller*in innerhalb von Scope 3 signifikante Wirkungshebel (Erläuterungen über weiterführenden Link zu „Der CSF-Hebel“ bei „Einführung zu CSF“ erhältlich) zur THG-Reduktion im IT-Bereich identifiziert. Der Einkaufsbereich des Automobilherstellers wird daher zukünftig für IT-Dienstleister*innen zur Teilnahme an Ausschreibungen von IT-Dienstleistungsverträgen einen maximal zulässigen „Product Carbon Footprint“ (PCF) voraussetzen (Erläuterungen zu PCF über weiterführenden Link zu „Der CSF-Hebel“ bei „Einführung zu CSF“ erhältlich).

– IT-Dienstleister*innen: Ein auf die Automobilindustrie fokussiertes IT-Unternehmen, das selbst nicht kapitalmarktorientiert ist, prüft aufgrund der Entwicklungen in der Abnehmerbranche seine eigene Dekarbonisierungsstrategie, um bei veränderten Einkaufsbedingungen der IT-Kund*innen (Automobilhersteller/-zulieferer) bezüglich maximalen PCFs bei Ausschreibungen wettbewerbsfähig zu bleiben: Im Rahmen seines Scope 1 könnte in verbrauchseffizientere Server mittels Green Lease investiert werden. Im Scope 2 könnte der Bezugsanteil des aus erneuerbaren Energiequellen erzeugten Stroms erhöht werden (Strombezugskosten). Über Scope 3 wird der bereits laufenden Standortdiskussion (w/ begrenzte Anzahl qualifizierter Mitarbeiter*innen und hoher Standortkosten) der Nachhaltigkeitsaspekt bezüglich der durch Mitarbeiter*innen (Pendler*innen) verursachten CO2-Emissionen hinzugefügt.

– Regionale Unternehmen (Geschäftspartner des IT-Unternehmens): Die Entwicklungen bei IT-Dienstleistern stehen stellvertretend für Entwicklungen auch bei anderen Kund*innen des regionalen Energieversorgers, der regionalen Bank oder des regionalen Fahrradhändlers, die von weiteren vielfältigen und zahlreichen Maßnahmen zum Klimaschutz indirekt betroffen sind. Die Finanzbereiche dieser regionalen Unternehmen, die allesamt ebenfalls nicht kapitalmarktorientiert sind, befassen sich daher mit den finanziellen Auswirkungen zum Beispiel des Ausbaus von Stromerzeugungskapazitäten für Erneuerbare Energien, der Erweiterung ihrer nachhaltigen Finanzierungsprodukte oder der Veränderung ihres Geschäftsmodells mit dem digitalunterstützten Verleih und der Reparatur von E-Bikes an Mitarbeiter*innen von Unternehmen.

Wir müssen jetzt den Paradigmenwechsel hin zu einer Wirtschaftsweise einleiten, die unser Planet verkraftet und die letztlich auch mehr Sinn stiftet. Die Nation, die sich am schnellsten, am intelligentesten auf diese Situation einstellt, wird Arbeitsplätze und Wohlstand schaffen.

(Horst Köhler, ehemaliger deutscher Bundespräsident, im „Focus“-Interview, März 2010)

Rechtlicher Hebel: Die nachhaltigkeitsorientierten Zertifizierungen

Mit nachhaltigkeitsorientierten Zertifizierungen sind hier Teilprozesse der Konformitätsbewertung gemeint, mit deren Hilfe die Einhaltung bestimmter Nachhaltigkeitsstandards (siehe oben) durch einen (unabhängigen) Dritten nachgewiesen wird. Diese Zertifizierungen werden oft zeitlich befristet und von unabhängigen Zertifizierungsstellen vergeben und die Einhaltung der Standards unabhängig oder proprietär kontrolliert.

CSF-Praxis: Anhand des aktuell politischen und rechtlich diskutierten Themas „Grüne Gebäude“ (Erläuterungen über weiterführenden Link zu Wikipedia) soll nachfolgend exemplarisch veranschaulicht werden, wie rechtliche Entwicklungen (= Ursache) zu direkten oder indirekten Folgewirkungen in einer Wertschöpfungskette für nicht kapitalmarktorientierte Unternehmen führen können:

Die Bewertungs- und Bezugssysteme sowie Beurteilungsmethoden für sogenannte „Grüne Gebäude“ werden international und national permanent weiterentwickelt und dabei zunehmend mit den einzelnen Bestrebungen verknüpft, die die Erfüllung der SDGs (z. B. im Kontext von Klima- und Umweltschutz, Wasserverbrauch, Gesundheit) unterstützen. Daher verändern sich die Nachhaltigkeitsstandards für „Grüne Gebäude“, die zu einer Zertifizierung führen können, ebenfalls permanent.

– Eigentümer*innen einer Betriebsimmobilie (Auftraggeber): Ein Familienunternehmen, bei dem in absehbarer Zeit eine Unternehmensnachfolge ansteht, plant aktuell Sprunginvestitionen bei den Produktions- und damit verbundenen Logistikimmobilien. Die Unternehmenseigentümerin, die seit vielen Jahren das Unternehmen nachhaltigkeitsintegriert führt, möchte die neuen Immobilien aufgrund ihrer Einschätzung über langfristige Nachhaltigkeitsentwicklungen als „Grüne Gebäude“ zertifizieren lassen. Gemeinsam mit der Finanzabteilung werden u. a. die Nachhaltigkeitsauswirkungen und die direkten finanziellen Auswirkungen über den gesamten Lebenszyklus der neuen Immobilien hinweg eingeschätzt, die durch die von Dritten bestätigte Einhaltung von Nachhaltigkeitsstandards (in Deutschland z. B. durch DGNB; in der Schweiz z. B. durch Minergie oder SNBS; in Österreich z. B. durch ÖGNB der ÖGNI; oder international z. B. durch LEED oder BREAM) verursacht werden können.

– Unternehmen der Immobilienwirtschaft (Geschäftspartner*innen des Auftraggebers bzw. der Auftraggeberin): Unabhängig davon, ob sie kapitalmarktorientiert sind oder nicht, muss sich das Finanzwesen zum Beispiel von Architektenbüros, Bauunternehmen, Projektentwicklern, Handwerksbetrieben, FM-Unternehmen, Finanziers (z. B. Immobilien-Leasinggesellschaften) oder Energieversorgern auch mit den indirekten Nachhaltigkeitsauswirkungen und finanziellen Auswirkungen der sich verändernden Nachhaltigkeitsanforderungen ihrer Kund*innen (Auftraggeber*innen) auf ihre jeweilige nachhaltigkeitsintegrierte Unternehmensstrategie (Erläuterungen über weiterführenden Link zu „Der CSF-Hebel“ bei „Einführung zu CSF“ erhältlich) befassen.

Rechtlicher Hebel: Die nachhaltigkeitsintegrierte Unternehmensführung

Bezüglich der nachhaltigkeitsintegrierten Unternehmensführung (Erläuterungen über weiterführenden Link zu „Der CSF-Beitrag“ bei „Vertiefender Einführung zu CSF“ erhältlich) ist in diesem Blogbeitrag der durch den Gesetzgeber bezüglich ökologischer, sozialer und ökonomischer Themen bestimmte Ordnungsrahmen von Unternehmen gemeint, dessen Ausgestaltung dem höchsten Kontrollorgan (z. B. Aufsichts- oder Verwaltungsrat) und der Geschäftsleitung obliegt. Beispielsweise will die EU gemäß ihres Aktionsplans „Finanzierung nachhaltigen Wachstums“ (Hinweis: Falls Du Dich hierzu weiter vertiefen möchtest, findest Du hier über unser Serviceangebot „Publikationen“ im Bereich „Politik & Recht“ eine Veröffentlichung zum Lesen oder Herunterladen) die nachhaltigkeitsintegrierte Unternehmensführung und den Abbau von kurzfristigem Denken fördern. Als Folgemaßnahme zum „Green Deal“ ist in das Arbeitsprogramm der Kommission für 2021 eine Weiterbearbeitung des Themas „Nachhaltige Unternehmensführung“ aufgenommen worden, um auf die bestehenden Arbeiten im Rahmen von „Sustainable Finance“ (siehe „Unsere Mission“) aufzubauen. Der Finanzbereich eines Unternehmens muss im Rahmen von CSF die für ihn relevanten, spezifischen Themen der nachhaltigkeitsintegrierten Unternehmensführung kennen und ihre (potenziellen) Veränderungen „auf dem Radar haben“.

CSF-Praxis: Anhand des aktuell politischen und rechtlich diskutierten Themas „Lieferkettengesetz“ (Erläuterungen über weiterführenden Link zu Wikipedia) soll nachfolgend exemplarisch veranschaulicht werden, wie rechtliche Entwicklungen (Ursache) zu direkten oder indirekten Folgewirkungen in einer Wertschöpfungskette für nicht kapitalmarktorientierte Unternehmen führen können:

Ein neues Lieferkettengesetz verpflichtet in Verbindung mit entsprechenden Haftungsregelungen Unternehmen, dass die im außereuropäischen Ausland beschafften Vorleistungsgüter oder Fertigerzeugnisse in allen Phasen ihrer Lieferkette die vergleichbaren europäischen Mindeststandards beim Umwelt- und Arbeitsschutz bei Produktionsverfahren erfüllen.

– Systemhersteller (= Kund*in): Ein Unternehmen hat im Zuge der Globalisierung seiner Abnehmer*innen den Komponenteneinkauf ebenfalls global organisiert. Wichtige Komponentenlieferanten dieses Unternehmens mit außereuropäischen Produktionsstandorten können die Anforderungen des neuen Lieferkettengesetzes nicht einhalten. Das Unternehmen muss unter Beachtung von vorgegebenen Preisobergrenzen der Abnehmer*innen sein Sourcing reorganisieren, wodurch sich direkt seine Kostenstrukturen (z. B. Material- und Frachtkosten), vielleicht sogar seine Wertschöpfung, verändern.

– Komponentenhersteller (= Lieferant der Kund*in): Als indirekte Auswirkung rechnet ein Unternehmen, welches seinen Produktionsstandort im Wirtschaftsraum DACH hat, mit steigenden Umsätzen mit Systemherstellern und weiteren Investitionen, weil es – durch frühzeitige Innovation und Effizienzsteigerungen zu wettbewerbsfähigen Preisen –Komponenten fertigen und liefern kann.

Wir können den Wind nicht ändern, aber die Segel anders setzen.

(Aristoteles)

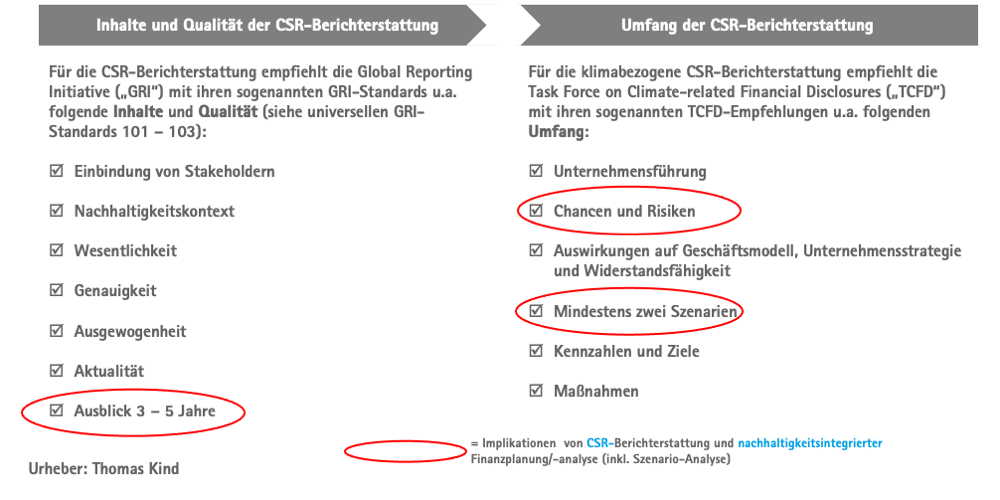

Rechtlicher Hebel: Die CSR-Berichterstattung

Über die CSR-Berichterstattung (Erläuterungen über weiterführenden Link zu Wikipedia) berichtet ein Unternehmen regelmäßig entlang der Nachhaltigkeitsdimensionen Ökologie, Soziales und Ökonomie. Mit der Veröffentlichung werden die unterschiedlichen Stakeholdergruppen (u. a. Kund*innen, Mitarbeiter*innen, NGOs, Banken) über die positiven und negativen Beiträge zu einer ökologischen, sozialen und ökonomischen Entwicklung und den Nachhaltigkeitsfortschritten des Unternehmens informiert. Basierend auf der Entwicklung der Kennzahlen werden Verbesserungsmöglichkeiten identifiziert, über Maßnahmen sowie die Zielerreichung berichtet. Die in den Nachhaltigkeitsberichten enthaltenen Informationen erlauben es internen und externen Stakeholdern, sich eine Meinung zu bilden und angesichts der Beiträge eines Unternehmens zum Ziel einer nachhaltigen Entwicklung fundierte Entscheidungen zu treffen. Politik und Standardsetzer entwickeln die Anforderungen an die CSR-Berichterstattung permanent weiter, um eine gemeinsame Sprache für Unternehmen und Stakeholder zu schaffen, die globale Vergleichbarkeit und Qualität zu erhöhen und um eine größere Transparenz und stärkere Erfüllung der Rechenschaftspflicht von Unternehmen zu gewährleisten. Der Finanzbereich eines Unternehmens muss im Rahmen von CSF die für ihn wesentlich relevanten Standards für die CSF-Berichterstattung kennen und ihre (potenziellen) Veränderungen „auf dem Radar haben“.

CSF-Praxis: Anhand des aktuell politischen und rechtlich diskutierten Themas „TCFD-Empfehlungen“ (Hinweis: Falls Du Dich hierzu weiter vertiefen möchtest, findest Du hier über unser Serviceangebot „Publikationen“ im Bereich „Politik & Recht“ eine Veröffentlichung zum Lesen oder Herunterladen) soll nachfolgend exemplarisch veranschaulicht werden, wie rechtliche Veränderungen (Ursache) zu direkten, aber unterschiedlichen Folgewirkungen innerhalb der gleichen Branche für nicht kapitalmarktorientierte Unternehmen führen können:

Die vom Europäischen Parlament und den Mitgliedstaaten der EU in 2014 verabschiedete, sogenannte CSR-Richtlinie, die zum Beispiel in Deutschland über das CSR-Richtlinie-Umsetzungsgesetz (CSR-RUG) und in Österreich über das Nachhaltigkeits- und Diversitätsverbesserungsgesetz (NaDiVeG) in nationales Recht umgewandelt wurde, und sich inhaltlich an den GRI-Standards anlehnt, wird inhaltlich um die TCFD-Empfehlungen erweitert. Damit bezweckt die Politik u. a., dass Banken und Investor*innen bei der Vergabe von Krediten die langfristige Wertschöpfung und das Management von Nachhaltigkeitsrisiken ihrer Kreditnehmer*innen angemessener bewerten können. Die neuen Anforderungen erfordern vertiefte und geprüfte Angaben des berichtenden Unternehmens zum Beispiel zur nachhaltigkeitsintegrierten

– Unternehmensführung,

– Unternehmensstrategie (Erläuterungen über weiterführenden Link zu „Der CSF-Hebel“ bei „Einführung zu CSF“ erhältlich)

– zum Risikomanagement sowie

– zu Kennzahlen und Zielen.

Wie die nachfolgende Abbildung zeigt, resultieren aus diesen rechtlichen Entwicklungen auch Implikationen für die nachhaltigkeitsintegrierte Finanzplanung/-analyse (inklusive Szenario-Analyse).

Abbildung als .pdf herunterladen (36 KB)

– Branchenunternehmen A ( nicht kapitalmarktorientiert): Ein Unternehmen hat sich auf die seit Jahren absehbaren Verschärfungen bei der CSR-Berichterstattung schon frühzeitig eingestellt, und auf der erwarteten, veränderten Informationsbasis mit seinen Kreditgeber*innen einen regelmäßigen strategischen Dialog geführt. Die Informationen aus der integrierten Finanz- und Nachhaltigkeitskommunikation stufen beim Nachhaltigkeitsrating, welches die Kreditgeber*innen von A verwenden müssen, das Unternehmen innerhalb seiner Branche im Status „Vorreiter“ (Prime-Status, NH-Leader) ein. Auch das Finanzrating des Unternehmens ist seit vielen Jahren im Investment Grade-Bereich. Das Unternehmen erhält daher von seinem Kreditinstitut die angefragten Kreditmittel zu wettbewerbsfähigen Bedingungen, um im Rahmen der Transformation der Branche (Erläuterungen über weiterführenden Link zu „Der CSF-Hebel“ bei „Einführung zu CSF“ erhältlich) eine proaktive Rolle als Branchenkonsolidierer spielen zu können.

– Branchenunternehmen B ( kapitalmarktorientiert): Trotz aktuell gutem Finanzrating ordnen die Investoren von Bonds das im Branchenwettbewerb zu A stehende Unternehmen B beim Nachhaltigkeitsrating als „NH-Laggard“ ein, weil sich u. a. die integrierte Finanz- und Nachhaltigkeitskommunikation auf das gesetzlich verankerte Minimum beschränkt. Die mittlerweile durch die veränderte Bankenregulierung stärkere Gewichtung von ESG-Kriterien bei den Anlagestrategien der bisherigen Investor*innen führt dazu, dass sich der finanzielle Mittelzufluss aus der Anschlussemission zeitlich unplanmäßig verzögert beziehungsweise die Bond-Bedingungen verschärft werden. Das Unternehmen B ist daher im Zuge der Branchenkonsolidierung bei der Akquisition eines in Sachen Nachhaltigkeit ebenfalls weniger starken Branchenunternehmens A im Vergleich finanziell weniger wettbewerbsfähig.

Diesen Beitrag drucken.

Eine Nachricht hinterlassen

Sie müssen eingeloggt Einen Kommentar zu schreiben.