Der Begriff Sustainable Finance (SF) ist nur wenig eindeutig. Er wird von vielen Akteuren verwendet, ohne dass immer ganz klar ist, was eigentlich genau damit gemeint ist. Dieser Umstand lässt es erforderlich erscheinen, eine Begriffserweiterung vorzunehmen. Experten entwickelten eine Definition, die den Terminus für die gesamte Wirtschaft präzise beschreibt und differenziert – eine Definition sowohl für die Realwirtschaft als auch für die Finanzdienstleistungsindustrie.

Der Begriff Sustainable Finance (SF) wird von einer Vielzahl von Akteuren zur Beschreibung unterschiedlicher, ähnlicher oder sich inhaltlich überschneidender Bereiche, Ansätze, Instrumente und Prozesse verwendet, die als verbindendes Elemente die Berücksichtigung von ESG-Anforderungen haben. Diese Anforderungen und Erwartungen an Unternehmen betreffen die Auswirkungen ihrer Geschäftstätigkeit auf Umwelt (Environment) und Gesellschaft (Social) sowie die Verfolgung einer guten Unternehmensführung (Governance).

Anspruchsteller sind die Zivilgesellschaft (Verbraucher, NGOs) und die Politik, die Mitarbeiter der Unternehmen sowie immer stärker auch institutionelle Investoren und Kreditgeber, die für sich die ökonomische Vorteilhaftigkeit nachhaltiger Kapitalanlagen und Finanzierungen erkannt haben. Deshalb wäre es nur folgerichtig, wenn der Begriff Sustainable Finance sowohl im Kontext realwirtschaftlicher Unternehmen als auch im Zusammenhang mit Finanzdienstleistern Anwendung finden würde. Doch dies ist im Augenblick (noch) nicht der Fall.

Aktuell wird unter Sustainable Finance (SF) in aller Regel die angestrebte Nachhaltigkeitsausrichtung der gesamten Finanzdienstleistungsbranche verstanden. Hinweise für diese Auslegung liefern zum Beispiel die SF-Strategie und der SF-Beirat der Bundesregierung, die HLEG on Sustainable Finance und der Action Plan on Financing Sustainable Growth der EU Kommission, die entsprechende BaFin-Zuständigkeit (Chief Sustainable Finance Officer) und die diesbezügliche EBA-Strategie (EBA Action Plan on Sustainable Finance). Selbst die außerordentlich substantielle und differenzierende SF-Definition von Sven Remer (in: Gablers Wirtschaftslexikon) und die VfU-Darstellung Sustainable Finance (Eco)System Germany fokussieren entsprechend einseitig.

17 Sustainable Development Goals

Hintergrund für diese SF-Begriffsverwendung ist die politische Absicht der EU und der nationalen europäischen Regierungen, internationale und regionale Kapitalflüsse (Investments, Kredite) in nachhaltige Unternehmen und Projekte zu lenken. Da für die Nachhaltigkeitsprobleme und -konflikte dieser Welt insbesondere Unternehmen verantwortlich sind, sollen sie über den Hebel der Kapital- und Kreditmärkte motiviert werden, bei der Gestaltung von Strategie, Geschäftsbetrieb und Kerngeschäft materielle Nachhaltigkeitskriterien systematisch zu berücksichtigen.

Ziel ist es, den globalen Prozess der nachhaltigen Entwicklung zu unterstützen und zu beschleunigen. Die Themenbereiche, um die die es hierbei geht, sind mit den 17 Sustainable Development Goals (SDGs) der Vereinten Nationen umfassend und anschaulich beschrieben (keine Armut, Klimaschutz, Leben unter Wasser, Leben an Land, sauberes Wasser, saubere Energie, menschenwürdige Arbeit, nachhaltiger Konsum, weniger Ungleichheiten etc.)

Die wenig eindeutige und einseitige Definition von Sustainable Finance lässt es erforderlich erscheinen, den SF-Begriff zu erweitern, ihn zu systematisieren und ihm somit eine klare Struktur zu geben. Denn erst dann sind die SF-Akteure in der Lage, „ihren“ Arbeitsgegenstand immer eindeutig zu beschreiben und zu kommunizieren. Zudem erfährt die realwirtschaftliche Seite von Sustainable Finance endlich die Bedeutung, die ihr notwendigerweise zukommt.

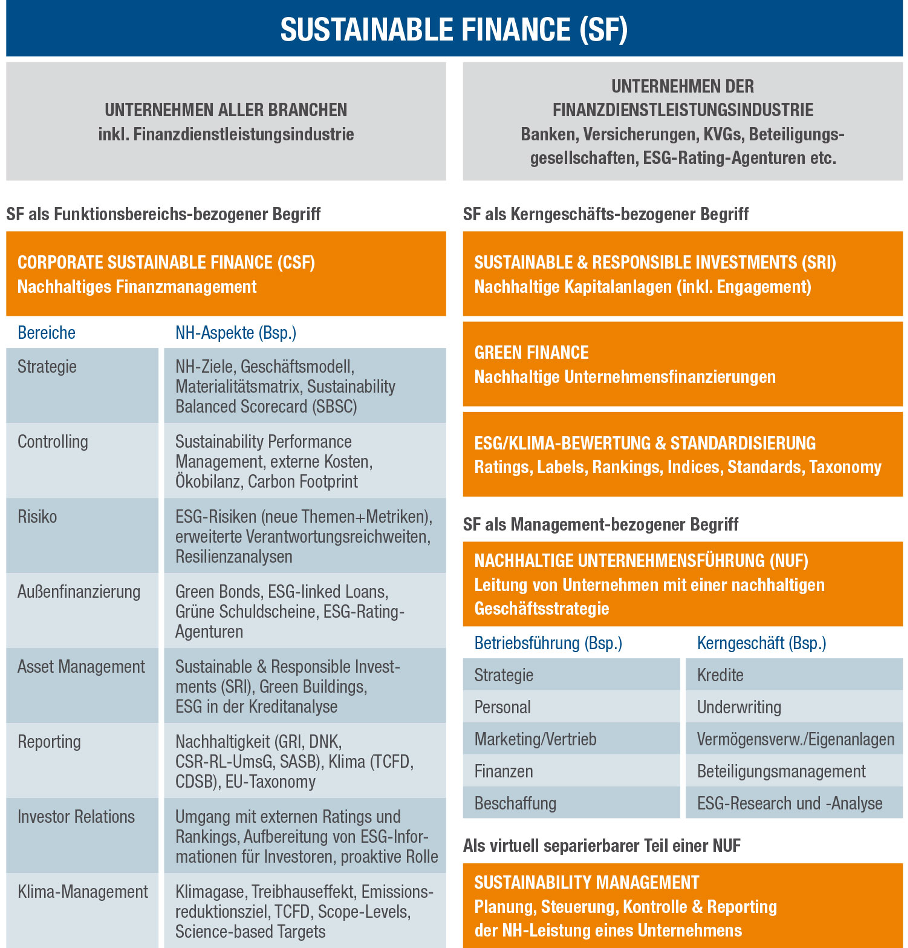

An der EBS Executive School ist deshalb eine entsprechende SF-Begriffsstrukturierung entwickelt worden, die den SF-Begriff für die gesamte Finanzwirtschaft beschreibt und differenziert, also sowohl für die Realwirtschaft (Finanzfunktion) als auch für die Finanzdienstleistungsindustrie (siehe Abbildung).

Sustainable Finance als Funktionsbereichs-bezogener Begriff

Im Zusammenhang mit Unternehmen aller Branchen, inkl. der Branche der Finanzdienstleister, wird über Corporate Sustainable Finance dann gesprochen, wenn die Finanzfunktion der Unternehmen und ihre nachhaltige Ausrichtung gemeint sind. Einbezogen sind alle wesentlichen Bereiche der Finanzfunktion, das sind Strategie, Controlling, Risikomanagement, Außenfinanzierung, Asset Management, Reporting, Investor Relations und -noch selten- Klima-Management (Beispiele siehe Abbildung).

Die nachhaltige Ausrichtung der Finanzfunktion hat maßgeblichen Einfluss auf das ganze Unternehmen, da die Ausrichtung der Geschäftsstrategie nicht nur an Finanz-, sondern auch an Nachhaltigkeitszielen letztlich alle Funktionsbereiche sowie alle Konzerngesellschaften betrifft. Dies lässt sich gut beobachten zum Beispiel bei Unternehmen, die ihre Nachhaltigkeitsberichte sehr systematisch aufstellen, zum Beispiel nach dem internationalen Standard der Global Reporting Initiative (GRI).

Als deutsche Begriffsentsprechung von Sustainable Finance käme Nachhaltiges Finanzmanagement in Betracht.

Auch wenn in der Vergangenheit die Finanzbereiche der Unternehmen das Thema Nachhaltigkeit noch nicht für sich entdeckt hatten, reift nun aber zunehmend die Erkenntnis, dass daran kein Weg mehr vorbeiführt. Dies zeigt eine diesjährige Veröffentlichung der Schmalenbach-Gesellschaft / Arbeitskreis Integrated Reporting, der sich aus renommierten und hochrangigen Vertretern aus Wissenschaft und Praxis zusammensetzt.

In den „Zehn Thesen zur Notwendigkeit der Erweiterung der Finanzfunktion um die ESG-Dimension“ wird CFOs dringend geraten, dass sie das Thema ESG nicht mehr ignorieren können, sondern sehr gut beraten seien, sich intensiv und proaktiv mit den diesbezüglichen Aspekten zu beschäftigen, um sie – bei erwiesener Wertrelevanz – in ihren Verantwortungsbereich aufzunehmen. Denn nur so könne die Finanzfunktion ihrer zentralen Rolle als Manager des Unternehmenswerts gerecht werden.

Sustainable Finance als Kerngeschäfts-bezogener Begriff

In der Branche der Finanzdienstleistungsunternehmen ist in zwei Fällen von Sustainable Finance die Rede. Als Kerngeschäfts-bezogener Begriff beschreibt Sustainable Finance Geschäfts- und Produktbereiche von Banken, Versicherungen, ESG-Rating-Agenturen etc. Hierunter fallen drei Kategorien:

– Sustainable & Responsible Investments (SRI)

SRI steht für nachhaltige Kapitalanlagen und verantwortliche Investments (gemäß Differenzierung des FNG Forum Nachhaltige Geldanlagen). Sie gelten zwischenzeitlich weltweit als der am stärksten wachsende Markt- und Produktbereich im Asset Management.

– Green Finance

Green Finance ist zum einen rein instrumentell als nachhaltige Unternehmensfinanzierung zu verstehen, also die Emission von Green Bonds, ESG-linked Loans, grünen Schuldscheine etc. Ihnen ist gemein, dass entweder die Emissionserlöse in „grüne“ Projekte des emittierenden Unternehmens zu investieren sind, oder dass die Höhe der Nominalzinsen von den ESG-Ratings des Emittenten abhängt. Zum anderen ist unter Green Finance auch zu subsumieren, wenn ESG-Aspekte in den Kreditprüfungs- und -entscheidungsprozess von Banken etc. einfließen.

– ESG/Klima-Bewertung und Standardisierung

Kreditgebende Institutionen (Banken, Underwriter etc.) und institutionelle Investoren (Vermögensverwaltungsgesellschaften, KVGs, Versicherungen, Pensionskassen, PE-Gesellschaften etc.) integrieren in ihren Bonitäts- und Unternehmensanalysen zunehmend ESG-Anforderungen. Kleinere Institute bedienen sich dabei -falls vorhanden- der Einschätzungen einer oder mehrerer Nachhaltigkeitsratingagenturen (z.B. ISS-ESG, Sustainalytics), während große Asset Manager über zunehmend leistungsfähige proprietäre ESG-Engines verfügen, wie zum Beispiel das Sustainable Investment Research Information System (SIRIS) von Union Investment.

Hilfreich für die Nachhaltigkeitseinschätzung von Unternehmen ist auch ihre (Nicht-) Zugehörigkeit zu Nachhaltigkeitsindices (z.B. Dow Jones Sustainability Index) oder ihre Positionierung in Rankings (z.B. CDP A-List).

Für KVGs wird es immer wichtiger, für ihre explizit bezeichneten Nachhaltigkeitsfonds Zertifizierungen zu erhalten, die die tatsächliche Nachhaltigkeit der Fonds beschreiben, verifizieren und gegebenenfalls bestätigen. Hierbei gibt es thematisch umfassende Zeugnisse, wie zum Beispiel das Siegel des Forum Nachhaltig Geldanlagen (FNG), oder solche, die eine Aussage nur über bestimmte ESG-Bereiche machen, zum Beispiel das Climetrics-Rating (CDP/ISS-ESG) für die Fonds-Performance dreier zusammenhängender Themen: Klima, Wasser und Wald.

Sustainable Finance als Management-bezogener Begriff

Ebenfalls in der Branche der Finanzdienstleistungsunternehmen zu verorten ist Sustainable Finance als Management-bezogener Begriff. In diesem Fall beschreibt SF den Management-Ansatz der Nachhaltigen Unternehmensführung (NUF), also die Leitung von Unternehmen auf Basis einer nachhaltigkeitsorientierten Geschäftsstrategie. Hierdurch werden relevante Nachhaltigkeitsaspekte in alle Funktionsbereiche (F&E, Beschaffung, Produktion, Marketing, Finanzen, HR etc.) und Konzerngesellschaften integriert und kontextentsprechend priorisiert.

Eine Nachricht hinterlassen

Sie müssen eingeloggt Einen Kommentar zu schreiben.