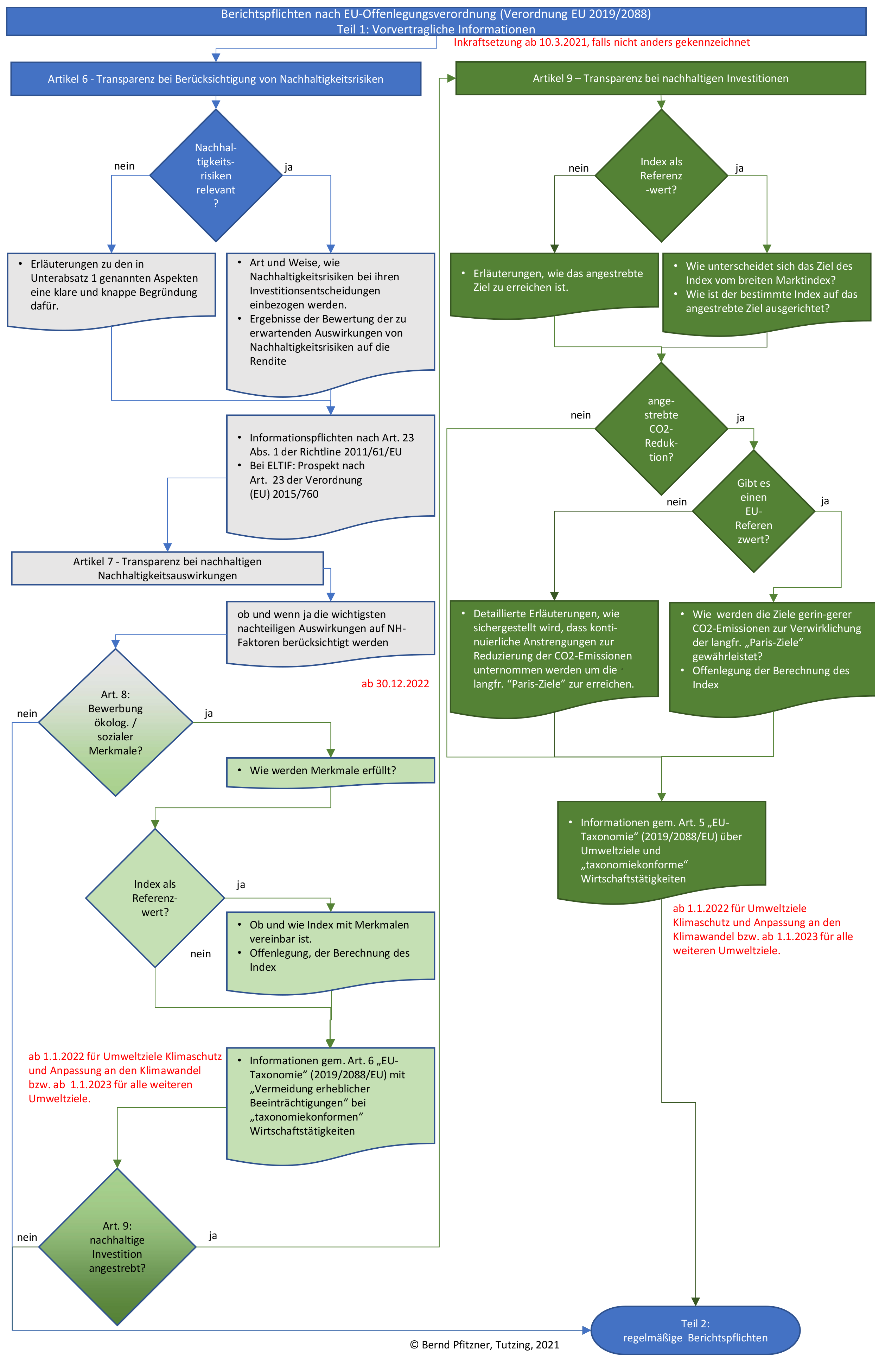

Die EU-Offenlegungsverordnung bzw. Sustainable Finance Disclosure Regulation (SFDR) fokussiert in erster Linie auf Corporates des Finanzdienstleistungssektor. Ziel ist es, Transparenz bei der Einbeziehung von Nachhaltigkeitskriterien in Unternehmen und Produkte der Finanzwirtschaft zu bekommen. Die Mehrheit der Unternehmen der Realwirtschaft wird aber zumindest auch indirekt von der EU-Offenlegungsverordnung tangiert werden. Sei es auch nur, wenn die Treasurer der Unternehmen Geld in einem neu kategorisierten Kapitalmarkt anlegen möchten. Mit gezielter Anlage von Geldern in nachhaltige Finanzprodukte kann der Unternehmenstreasurer auch zu einer positiveren Bewertung des ESG-Ratings (weiterführende Informationen zu Ratings und Branchentransformationen unter „Einführung CSF lesen“) seines Unternehmens beitragen. Erleichtert wird die Auswahl dieser Produkte und auch die Berichterstattung der Corporates durch die Einteilung der Finanzprodukte in drei verschiedene Kategorien und die Verpflichtung der Emittenten zur Offenlegung von Nachhaltigkeitskriterien.

Die neuen Kategorien von Finanzprodukten

Die EU-Offenlegungsverordnung teilt Finanzprodukte in 3 Kategorien. Finanzprodukte mit ökologischen und/oder sozialen Merkmalen (nach Art. 8 EU-Offenlegungsverordnung), nachhaltige Finanzprodukte mit einer angestrebten Nachhaltigkeitswirkung, sog. Impact-Fonds (Art. 9) und sonstige Finanzprodukte (Art. 6). Je nachhaltiger ein Produkt ist, desto umfangreicher sind dabei die Offenlegungspflichten und je strenger die zu erfüllenden Kriterien. Für bestehende Finanzprodukte, die weiterhin im Vertrieb sind, werden sich die Emittenten genau überlegen, in welche Kategorie sie mit ihrem Produkt fallen. Bei neu aufgelegten und zu konzipierenden Produkten wird den Strukturierungsprozess die Frage begleiten, für welche Kategorie das Finanzprodukt konzipiert werden soll. Daraus sind die dann die Anforderungen abzuleiten. Die EU-Offenlegungsverordnung gibt dabei den Rahmen vor. Die genauen Spezifizierungen der Inhalte, Methoden und Darstellungen werden durch die technischen Regulierungsstandards festgelegt.

Anforderungen an Finanzprodukte

Für alle Finanzanlagen gelten die Vorschriften nach Artikel 6. Dieser verlangt in den vorvertraglichen Informationen jedes Produktes entsprechende Erläuterungen, ob Nachhaltigkeitsrisiken (weiterführende Informationen unter „Einführung zu CSF lesen“) bestehen und wie diese in die Investitionsentscheidungen mit einbezogen worden sind bzw. werden. Dezidiert muss offengelegt werden, welche Auswirkungen von Nachhaltigkeitskriterien auf die Rendite zu erwarten sind. Sieht der Emittent keine Nachhaltigkeitsrisiken, muss er dies in den vorvertraglichen Informationen ausführlich begründen. Gleichfalls für alle Finanzprodukte sind dann ab 30. Dezember 2022 gemäß Artikel 7 „klare und begründete Erläuterungen dazu, ob und – wenn ja – wie in einem Finanzprodukt die wichtigsten nachteiligen Auswirkungen auf Nachhaltigkeitsfaktoren berücksichtigt werden“ (siehe Art. 7 EU-Offenlegungsverordnung), zu veröffentlichen.

Möchte der Emittent nun ökologische und/oder soziale Merkmale seines Produktes werblich hervorheben, so fällt dieses zusätzlich unter die Regelungen von Artikel 8 der EU-Offenlegungsverordnung. Das heißt, er muss darlegen, wie die beworbenen Merkmale erfüllt werden. Wird der Nachweis Anhand eines Indexes als Referenzwert geführt, muss der Emittent angeben, wie dieser Index mit seinen Merkmalen vereinbar ist. Aber auch für die Investitionen eines „Artikel 8“-Produktes besteht der Grundsatz der „Vermeidung erheblicher Beeinträchtigungen“ (siehe Art. 6 EU-Taxonomie). Das bedeutet, dass z. B. der Bau eines Windparks oder einer Solaranlage in einem Naturschutzgebiet das Produkt u. U. den Kriterien eines nachhaltigen Produktes nach Artikel 8 widerspricht. Somit darf der Emittent bei diesem Produkt nicht mehr mit ökologischen Merkmalen werben.

Wird mit einem Finanzprodukt eine nachhaltige Investition (siehe „Nachhaltige Investition“ nach Artikel 2, Punkt 17, EU-Offenlegungsverordnung) angestrebt (Art. 9), hängt die Art der Angaben davon ab, ob ein Index als Referenzwert bestimmt wird oder nicht. Sofern ein Index bestimmt ist, muss der Emittent offenlegen, wie dieser Index auf das angestrebte Ziel ausgerichtet ist. Darüber hinaus werden Erläuterungen verlangt, warum und wie sich dieser Index von einem breiten Marktindex unterscheidet. Wurde kein Referenzindex bestimmt, müssen die vorvertraglichen Informationen Erläuterungen dazu enthalten, wie das angestrebte Ziel zu erreichen ist.

Ziel der EU ist es insbesondere, Gelder für Investitionen zu allokieren, die einen Beitrag zum Kampf gegen den Klimawandel liefern. Daher werden Kapitalanlagen, die eine Reduzierung der CO2-Emissionen anstreben, in Absatz 3 des Artikel 9 besondere Aufmerksamkeit geschenkt. Bei solchen Finanzprodukten muss der Emittent im Rahmen der vorvertraglichen Informationen eine ausführliche Erklärung dazu abgeben, „wie die Ziele geringer CO2-Emissionen zur Verwirklichung der langfristigen Erderwärmungsziele des Übereinkommens von Paris gewährleistet werden“ (siehe Art. 9 EU-Offenlegungsverordnung). Sofern es keinen entsprechenden EU-Referenzwert für klima-freundlichere Investitionen entsprechend des Übereinkommens von Paris gibt, so sind in detaillierten Erläuterungen darzulegen, dass kontinuierliche Anstrengungen zur Reduzierung von Treibhausgasemissionen unternommen werden. Für den Treasurer und alle anderen Investoren ist nun natürlich interessant, mit welchen regelmäßigen Daten und Informationen er bei entsprechenden Produkten erwarten darf. Ein fiktionales Praxisbeispiel für die Auswirkungen auf einen Emittenten im Zusammenhang mit seiner nachhaltigkeitsintegrierten Unternehmensstrategie (weiterführende Informationen unter „Einführung zu CSF lesen“) und Finanzplanung (inkl. Szenario-Analyse) können in diesem älteren Blogbeitrag nachgelesen werden.

Berichtspflichten

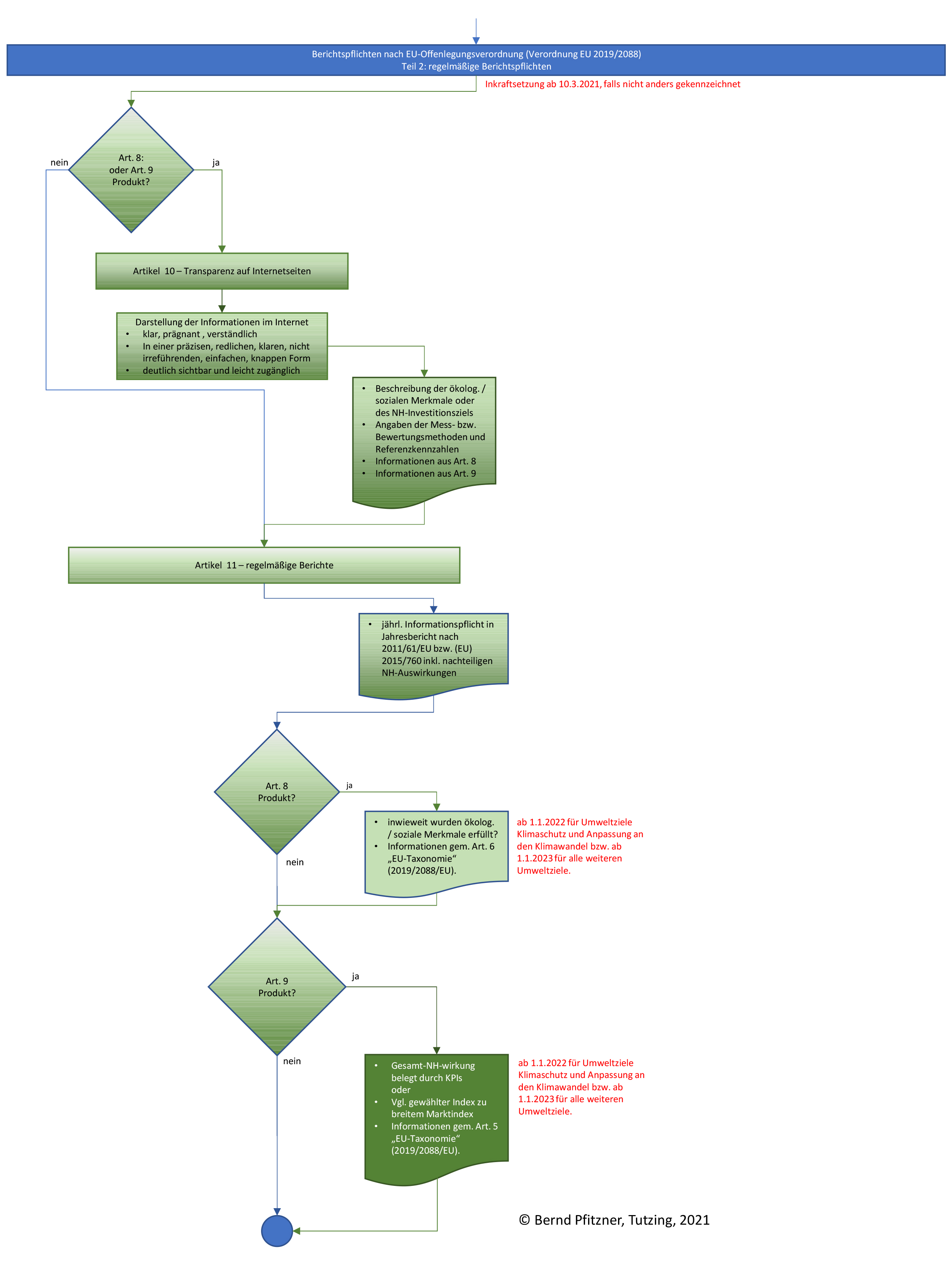

a) Offenlegung im Internet“

Besonderes Augenmerk legt die EU auf das Internet. So wird die „Transparenz bei der Bewerbung ökologischer oder sozialer Merkmale und bei nachhaltigen Investitionen auf Internetseiten“ (siehe Art. 10 EU-Offenlegungsverordnung) in Artikel 10 vorgeschrieben. Es besteht die Pflicht, die Informationen, die bei einem „Artikel 8“- oder „Artikel 9“-Produkt offengelegt werden müssen, ebenfalls im Internet darzustellen. Bemerkenswert sind die Vorgaben zu Qualität, Verständlichkeit und Sichtbarkeit: „Die gemäß Unterabsatz 1 offenzulegenden Informationen müssen klar, prägnant und für Anleger verständlich sein. Sie sind in einer präzisen, redlichen, klaren, nicht irreführenden, einfachen und knappen Form und an deutlich sichtbarer und leicht zugänglicher Stelle der Internetseite zu veröffentlichen“ (Gem. Art. 10 Abs. 1 EU-Offenlegungsverordnung).

b) „jährliche Berichte“

Maßgeblich für die jährlichen Informationen ist die EU-Richtlinie 2011/61/EU vom 8.6.2011. Diese werden erheblich um Nachhaltigkeitsthemen erweitert. Schon Artikel 7 der Offenlegungsverordnung verpflichtet die Unternehmen, nachteilige Nachhaltigkeitsauswirkungen in die regelmäßigen Berichte mit aufzunehmen. Nach Artikel 11 muss zusätzlich dargelegt werden, ob die ökologischen und/oder sozialen Ziele, die bei „Artikel 8“- oder „Artikel 9“-Produkten prospektiert worden sind, auch wirklich erreicht wurden bzw. werden.

Für die in den vorvertraglichen Informationen angegebenen Aspekte muss gemäß Art. 11 Abs. 1 EU-Offenlegungsverordnung berichtet werden, „inwieweit die ökologischen oder sozialen Merkmale erfüllt wurden“ (Artikel 8 Produkte) bzw. gemäß Art. 11 Abs. 2 EU-Offenlegungsverordnung „die Gesamtnachhaltigkeitswirkung des Finanzprodukts nachgewiesen werden“ („Artikel 9“-Produkte). Sofern ein Index als Referenzwert bestimmt wurde, so muss die erreichte Gesamtnachhaltigkeitswirkung im Vergleich zu einem breiten Marktindexes nachgewiesen werden. In den jährlichen Berichten wird somit der Soll-/Ist-Abgleich der ESG-Zusicherungen der vorvertraglichen Informationen offengelegt.

Abbildung als .pdf herunterladen (323 KB)

Diesen Beitrag drucken.

Eine Nachricht hinterlassen

Sie müssen eingeloggt Einen Kommentar zu schreiben.